Rozliczenie roczne PIT może budzić wątpliwości -zwłaszcza u osób, które po raz pierwszy samodzielnie składają deklarację. Na szczęście, jeśli Twoje dochody pochodzą wyłącznie od płatników, takich jak pracodawca, ZUS czy zleceniodawca, wystarczy wypełnić prostszy formularz PIT-37.

W tym artykule przedstawiamy kompletną instrukcję wypełniania PIT-37 krok po kroku -od danych identyfikacyjnych, przez wykaz przychodów, składki społeczne i zdrowotne, aż po ulgi podatkowe i załączniki. To praktyczny poradnik dla osób, które uzyskują dochody m.in. z umowy o pracę, umowy zlecenia, emerytury, renty czy świadczeń z ZUS.

Nie wiesz, jak wypełnić PIT-37 poprawnie? Skorzystaj z naszego przewodnika -znajdziesz tu wskazówki oraz wzór formularza, który pomoże Ci rozliczyć się szybko i bez błędów.

Formularz PIT-37 jest dedykowany osobom, których dochody są rozliczane przez płatników i które nie prowadzą działalności gospodarczej ani najmu prywatnego. To najczęściej wybierana deklaracja roczna w Polsce -prosta, intuicyjna i możliwa do złożenia w kilka minut przez Twój e-PIT.

Kto powinien wypełnić PIT-37?

PIT-37 składają osoby, które w roku podatkowym:

- Uzyskiwały dochody wyłącznie za pośrednictwem płatników, czyli:

- pracodawców (umowa o pracę),

- zleceniodawców (umowa zlecenia, umowa o dzieło),

- ZUS (emerytury, renty, zasiłki),

- uczelni (stypendia opodatkowane),

- urzędów pracy (zasiłki dla bezrobotnych). - Nie prowadziły działalności gospodarczej.

- Nie uzyskiwały przychodów z najmu prywatnego rozliczanego samodzielnie (np. ryczałtem PIT-28 lub na zasadach ogólnych PIT-36).

- Nie miały zagranicznych dochodów wymagających samodzielnego rozliczenia.

- Rozliczają się indywidualnie, wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko-pod warunkiem, że małżonek lub dziecko również spełniają powyższe kryteria.

Jak rozliczyć formularz PIT-37 online?

Współczesne rozwiązania sprawiają, że coroczne rozliczenie podatku dochodowego można przeprowadzić szybko i bez konieczności wizyty w urzędzie, a co najważniejsze można uniknąć stania w ciągnących się w nieskończoność kolejkach.

Nie ma potrzeby drukowania formularza i dostarczania go osobiście do urzędu skarbowego. Za pomocą usługi Twój e-PIT dostępnej na platformie e-Urząd Skarbowy można złożyć deklarację elektronicznie -w kilku prostych krokach, bez wychodzenia z domu. System udostępnia wstępnie wypełnione zeznanie, które wystarczy sprawdzić i zatwierdzić.

Po wysłaniu PIT-37 online otrzymasz tzw. UPO, czyli Urzędowe Poświadczenie Odbioru -dokument potwierdzający złożenie deklaracji w terminie. Zaleca się jego zapisanie lub wydrukowanie i przechowywanie razem z innymi dokumentami podatkowymi, na wypadek konieczności udokumentowania rozliczenia.

Dostępne formy złożenia PIT-37:

- za pośrednictwem usługi Twój e-PIT (najprostsza i najszybsza metoda),

- poprzez darmowe oprogramowanie do rozliczeń PIT,

- w formie papierowej -po wcześniejszym wydrukowaniu formularza i wysłaniu go pocztą lub złożeniu osobiście.

Rozliczenie PIT-37 przez internet staje się z roku na rok coraz bardziej popularne -to rozwiązanie wygodne, bezpieczne i zgodne z aktualnymi standardami administracyjnymi.

Do kiedy należy wypełnić PIT-37?

Podatek PIT-37 można rozliczyć między 15 lutym 2026 roku, a 30 kwietnia 2026 roku.

Natomiast jego korekta można nastąpić w przeciągu 5 lat od złożenia pierwotnej deklaracji.

Jakie dane powinienem przygotować

Zanim przystąpisz do wypełniania deklaracji PIT-37 za rok 2025, warto wcześniej przygotować wszystkie niezbędne dokumenty oraz dane potrzebne do prawidłowego rozliczenia podatku. Dzięki temu unikniesz błędów i przyspieszysz cały proces składania zeznania.

Przygotuj takie dokumenty jak:

- PIT-11 od pracodawcy, zleceniodawcy lub innego płatnika, potwierdzający wysokość dochodów i pobranych zaliczek na podatek,

- Informacje o opłaconych składkach na ubezpieczenia społeczne i zdrowotne, które mogą być odliczone od dochodu lub podatku,

- Dokumenty potwierdzające prawo do ulg i odliczeń, np. faktury za internet, wydatki na cele rehabilitacyjne, darowizny czy ulgi prorodzinne,

- Dane dotyczące dzieci lub innych członków rodziny, jeśli rozliczasz się wspólnie lub korzystasz z ulg na dzieci,

- Numer rachunku bankowego, na który ma zostać przekazany ewentualny zwrot podatku,

- Informacje dotyczące dostępu do profilu zaufanego lub innego narzędzia do elektronicznej identyfikacji, co ułatwi składanie deklaracji online.

Nie zapomnij o danych niezbędnych do otrzymania ewentualnego zwrotu podatku -przede wszystkim o numerze konta bankowego, na które urząd skarbowy może przelać nadpłatę. Ponadto dobrze jest sprawdzić, czy posiadasz dostęp do profilu zaufanego lub innego środka identyfikacji elektronicznej, co znacząco ułatwia i przyspiesza złożenie deklaracji w formie elektronicznej.

Dzięki uporządkowaniu tych wszystkich informacji proces wypełniania PIT-37 stanie się znacznie łatwiejszy i mniej stresujący. Przede wszystkim będziesz mieć pewność, że rozliczasz się prawidłowo, a Twoja deklaracja zostanie zaakceptowana bez konieczności nanoszenia poprawek.

Jakie ulgi przysługują przy wypełnianiu PIT-37?

Osoby składające deklarację PIT-37 mogą skorzystać z licznych ulg podatkowych, które pozwalają obniżyć podstawę opodatkowania lub samą kwotę należnego podatku, a tym samym zwiększyć możliwy zwrot. Aby móc z nich skorzystać, należy spełnić określone warunki ustawowe oraz posiadać dokumentację potwierdzającą prawo do odliczenia. Część ulg pomniejsza dochód (czyli podstawę opodatkowania), inne -bezpośrednio podatek należny. W zależności od rodzaju ulgi do deklaracji należy dołączyć odpowiednie załączniki, przede wszystkim PIT/O lub PIT/D.

Ulgi od dochodu (zmniejszające podstawę opodatkowania):

- Ulga na internet -przysługuje osobom ponoszącym wydatki na korzystanie z internetu. Można odliczyć do 760 zł rocznie, przez maksymalnie dwa następujące po sobie lata. Konieczne jest posiadanie faktur lub rachunków wystawionych na podatnika.

- Ulga rehabilitacyjna -przeznaczona dla osób niepełnosprawnych lub podatników utrzymujących osoby niepełnosprawne. Obejmuje m.in. wydatki na leki, sprzęt rehabilitacyjny, dojazdy na zabiegi czy przystosowanie mieszkania. Zakres ulgi i limity są zróżnicowane w zależności od rodzaju wydatku.

- Ulga z tytułu darowizn -podatnik może odliczyć darowizny przekazane na cele pożytku publicznego, kultu religijnego lub krwiodawstwo. Łączna kwota odliczeń nie może przekroczyć 6% dochodu. Wymagane jest potwierdzenie przelewu lub zaświadczenie od obdarowanej instytucji.

- Ulga termomodernizacyjna -dotyczy właścicieli domów jednorodzinnych, którzy ponieśli wydatki na termomodernizację, np. ocieplenie, wymianę pieca, instalację odnawialnych źródeł energii. Limit odliczenia wynosi 53 000 zł.

Ulgi od podatku (zmniejszające bezpośrednio kwotę podatku):

- Ulga prorodzinna (na dzieci) -jedna z najczęściej wykorzystywanych ulg. Przysługuje rodzicom, opiekunom prawnym lub rodzinom zastępczym. Wysokość ulgi zależy od liczby dzieci oraz dochodów. Przy jednym dziecku istnieje próg dochodowy (112 000 zł dla małżonków łącznie lub osoby samotnie wychowującej, 56 000 zł dla osoby niepozostającej w związku małżeńskim). Dla dwojga dzieci nie ma progu, a przy trzecim i kolejnych ulgę zwiększa się progresywnie. Jeśli ulga przekracza wysokość podatku, można uzyskać jej zwrot.

- Ulga dla młodych (tzw. PIT-0 dla młodych) -obejmuje osoby do 26. roku życia, które osiągają przychody ze stosunku pracy lub umów zlecenia. Od takich dochodów (do limitu 85 528 zł rocznie) nie płaci się podatku. Należy jednak wykazać te dochody w deklaracji.

- Ulga na powrót (PIT-0) -dla osób, które wracają do Polski po co najmniej 3-letnim pobycie za granicą i podejmują tu pracę. Zwolnienie z podatku przysługuje przez cztery kolejne lata, w ramach limitu dochodów (85 528 zł rocznie).

- Ulga dla rodzin 4+ oraz ulga dla pracujących seniorów (PIT-0) -obejmują odpowiednio: osoby wychowujące co najmniej czworo dzieci oraz osoby, które osiągnęły wiek emerytalny, ale nadal pracują i nie pobierają emerytury. Podobnie jak w przypadku ulgi dla młodych -zwolnione z podatku są dochody do wysokości limitu.

Wszystkie powyższe ulgi mogą znacząco wpłynąć na wysokość podatku należnego lub zwiększyć kwotę zwrotu. Należy jednak pamiętać, że warunkiem ich zastosowania jest prawidłowe wykazanie w deklaracji oraz posiadanie odpowiedniej dokumentacji (np. faktur, zaświadczeń, umów, orzeczeń). Składając PIT-37, warto również dołączyć odpowiednie załączniki -w szczególności PIT/O -które umożliwią skorzystanie z przysługujących preferencji podatkowych w pełnym zakresie.

Jak wypełnić druk PIT 37 -krok po kroku?

Wypełnienie formularza PIT-37 może budzić pewne obawy, jednak z odpowiednim przygotowaniem i ze znajomością poszczególnych etapów procedury, cały proces przebiega przejrzyście i bez większych trudności. Poniżej przedstawiamy szczegółowy przewodnik krok po kroku, opracowany zgodnie z przepisami podatkowymi obowiązującymi w 2025 roku (rozliczenie składane w 2026 roku).

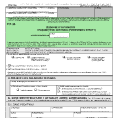

Krok 1: Dane identyfikacyjne podatnika

Na początku deklaracji należy wpisać podstawowe informacje identyfikujące podatnika, w tym:

- imię i nazwisko,

- numer PESEL,

- adres zamieszkania,

- rok, którego dotyczy rozliczenie (2025).

Jeśli składasz zeznanie wspólnie z małżonkiem, należy także podać dane identyfikacyjne współmałżonka. W przypadku wspólnego rozliczenia każdy z małżonków musi spełniać warunki uprawniające do skorzystania z formularza PIT-37.

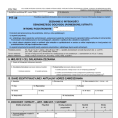

Krok 2: Cel złożenia deklaracji

W kolejnym kroku należy określić, czy deklaracja jest składana po raz pierwszy, czy stanowi korektę zeznania złożonego wcześniej. To istotna informacja z punktu widzenia urzędu skarbowego, wpływająca na tryb przetwarzania dokumentu.

Krok 3: Wykazanie przychodów i kosztów

Formularz PIT-37 obejmuje dochody uzyskane za pośrednictwem płatników. W odpowiednich polach należy wpisać:

- przychody z tytułu umowy o pracę, umowy zlecenia, umowy o dzieło,

- świadczenia z ZUS (emerytury, renty, zasiłki),

- stypendia i inne opodatkowane świadczenia.

Wynagrodzenia i inne kwoty pobierane przez płatników są automatycznie uwzględniane w formularzach PIT-11, które należy zebrać przed przystąpieniem do wypełniania deklaracji.

Koszty uzyskania przychodu zazwyczaj również są już wykazane w PIT-11, ale warto je sprawdzić i -w razie potrzeby -skorygować (np. przy dojeździe do pracy z innej miejscowości).

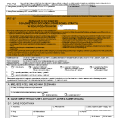

Krok 4: Składki na ubezpieczenia

W dalszej części formularza należy ująć:

- składki na ubezpieczenia społeczne (odliczane od dochodu),

- składki zdrowotne (częściowo odliczane od podatku -zgodnie z limitami obowiązującymi na dany rok).

- Te dane również są zazwyczaj zawarte w PIT-11, ale można je potwierdzić na podstawie wyciągów z ZUS lub pasków wynagrodzeń.

Krok 5: Obliczenie dochodu i podatku

Po uwzględnieniu przychodów, kosztów i składek, uzyskujemy dochód podlegający opodatkowaniu. Następnie należy obliczyć podatek dochodowy według obowiązującej w 2025 roku skali:

- 12% -od podstawy do 120 000 zł,

- 32% -od nadwyżki ponad 120 000 zł.

W tej części deklaracji uwzględnia się także zaliczki pobrane przez płatników w trakcie roku.

Krok 6: Odliczenia i ulgi podatkowe

Jeśli przysługują Ci ulgi, możesz je wykazać w odpowiednich załącznikach i przenieść do formularza głównego. Najczęściej stosowane ulgi w PIT-37 to:

- ulga na dzieci (prorodzinna),

- ulga na internet

- ulga rehabilitacyjna,

- ulga z tytułu darowizn,

- ulga dla osób samotnie wychowujących dzieci.

Wszystkie ulgi należy szczegółowo wykazać w załączniku PIT/O, który dołącza się do deklaracji głównej.

Krok 7: Ustalenie nadpłaty lub dopłaty

Na podstawie obliczonego podatku i zaliczek zapłaconych przez płatników urząd skarbowy ustala:

- czy przysługuje Ci zwrot nadpłaconego podatku,

- czy musisz dopłacić brakującą kwotę.

W przypadku zwrotu warto upewnić się, że w formularzu został wpisany aktualny numer konta bankowego.

Krok 8: Załączniki do deklaracji PIT-37

W zależności od Twojej sytuacji podatkowej, do deklaracji należy dołączyć odpowiednie załączniki, m.in.:

- PIT/O -jeśli korzystasz z ulg i odliczeń,

- PIT/D -w przypadku odliczeń związanych z inwestycjami mieszkaniowymi,

- PIT/2K -jeśli kontynuujesz odliczanie odsetek od kredytu na cele mieszkaniowe.

PIT-37 online -wygodna forma rozliczenia

Wypełnienie i złożenie PIT-37 drogą elektroniczną to najprostsza i najwygodniejsza forma rozliczenia się z fiskusem. Można to zrobić:

- przez platformę Twój e-PIT -system automatycznie uzupełnia dane na podstawie zgłoszonych PIT-11,

- za pomocą darmowych programów do rozliczeń PIT, które umożliwiają wypełnienie, weryfikację i wysyłkę deklaracji drogą elektroniczną,

- przez e-Urząd Skarbowy, korzystając z profilu zaufanego, e-dowodu lub bankowości elektronicznej.

Po wysłaniu deklaracji online otrzymasz Urzędowe Poświadczenie Odbioru (UPO), które jest dowodem skutecznego złożenia zeznania.

Rozliczając PIT-37 przez internet, oszczędzasz czas, unikasz kolejek i minimalizujesz ryzyko błędów -system automatycznie weryfikuje wiele danych, a część informacji jest już wcześniej wypełniona.

r.pr. Anna Mierzejewska – radca prawny przy Okręgowej Izbie Radców Prawnych w Warszawie. Prowadzi Kancelarię Radcy Prawnego, współpracując z zespołem składającym się z radców prawnych, adwokatów i aplikantów. Doświadczenie zawodowe zdobywała w renomowanych kancelariach prawnych, świadcząc pomoc prawną zarówno na rzecz przedsiębiorców, jak i osób fizycznych.

r.pr. Anna Mierzejewska – radca prawny przy Okręgowej Izbie Radców Prawnych w Warszawie. Prowadzi Kancelarię Radcy Prawnego, współpracując z zespołem składającym się z radców prawnych, adwokatów i aplikantów. Doświadczenie zawodowe zdobywała w renomowanych kancelariach prawnych, świadcząc pomoc prawną zarówno na rzecz przedsiębiorców, jak i osób fizycznych.