Dla wielu podatników formularz PIT-39 może być zupełną nowością - szczególnie jeśli po raz pierwszy sprzedali nieruchomość, działkę lub udział w lokalu. Tego typu transakcje wiążą się z obowiązkiem rozliczenia się z fiskusem, a sam formularz może na pierwszy rzut oka wydawać się skomplikowany. Jeżeli znajdujesz się właśnie w takiej sytuacji, nie musisz się martwić -przygotowaliśmy kompleksowy, praktyczny i zrozumiały przewodnik, który przeprowadzi Cię przez cały proces rozliczenia krok po kroku.

W naszym artykule szczegółowo tłumaczymy, jak prawidłowo wypełnić PIT-39 za 2025. Omawiamy każdy element formularza: od danych identyfikacyjnych, przez wykazanie przychodów ze sprzedaży nieruchomości, określenie kosztów uzyskania przychodu, aż po końcowe obliczenie dochodu i należnego podatku. Dowiesz się także, jak złożyć deklarację online, aby wszystko przebiegło sprawnie i bez błędów.

Wyjaśniamy również, kto ma obowiązek składania PIT-39, w jakich sytuacjach można skorzystać ze zwolnienia podatkowego (np. ulgi mieszkaniowej), oraz jakie są konsekwencje nieprawidłowego lub opóźnionego rozliczenia. Podpowiadamy, na co zwrócić szczególną uwagę i jakie dokumenty warto przygotować wcześniej, aby uniknąć pomyłek.

Jeśli w ubiegłym roku sprzedałeś mieszkanie, dom, działkę budowlaną, lokal użytkowy lub udział w nieruchomości -ten artykuł jest właśnie dla Ciebie. Dzięki prostym wskazówkom, praktycznym przykładom i gotowemu wzorowi wypełnienia PIT-39, z łatwością poradzisz sobie z całym procesem. Rozliczysz się samodzielnie, bez stresu i z poczuciem pewności, że wszystko zostało wykonane zgodnie z obowiązującymi przepisami.

Kto powinien wypełnić PIT-39?

Formularz PIT-39 składa się w przypadku uzyskania przychodu ze sprzedaży nieruchomości lub praw majątkowych. Dotyczy to osób, które dokonały takiej sprzedaży prywatnie, poza działalnością gospodarczą. Deklaracja ta jest obowiązkowa, jeśli sprzedaż nastąpiła przed upływem 5 lat od końca roku, w którym nieruchomość została nabyta lub wybudowana.

Oto sytuacje, w których należy złożyć PIT-39:

- Sprzedaż mieszkania, domu, działki lub innej nieruchomości przed upływem 5 lat od jej nabycia.

- Zbycie udziału w nieruchomości (np. spadkowej lub współwłasnościowej).

- Sprzedaż prawa użytkowania wieczystego gruntu.

- Zbycie spółdzielczego własnościowego prawa do lokalu mieszkalnego lub użytkowego.

- Sprzedaż nieruchomości nabytej w drodze darowizny lub spadku (jeśli od nabycia nie minęło 5 lat podatkowych).

Formularz ten umożliwia także wykazanie ulgi mieszkaniowej, jeśli środki ze sprzedaży zostały przeznaczone na własne cele mieszkaniowe, co może skutkować całkowitym zwolnieniem z podatku.

A można online? Czyli jak rozliczyć PIT-39 bez wychodzenia z domu

Dzięki nowoczesnym narzędziom elektronicznym rozliczenie PIT-39 stało się wyjątkowo proste i wygodne. Usługa Twój e-PIT, dostępna w serwisie e-Urząd Skarbowy, pozwala wypełnić obowiązki podatkowe bez wychodzenia z domu całkowicie online i w dogodnym czasie.

Nie musisz już samodzielnie uzupełniać formularza ani odwiedzać urzędu skarbowego. System automatycznie udostępnia wstępnie przygotowaną deklarację PIT-39. Wystarczy, że ją przejrzysz, naniesiesz ewentualne poprawki lub uzupełnienia i zatwierdzisz jednym kliknięciem. Takie rozwiązanie to nie tylko duża oszczędność czasu, ale też zmniejszenie ryzyka błędów i pewność, że dokument trafi do właściwego urzędu.

Po wysłaniu zeznania elektronicznie, automatycznie otrzymasz UPO, czyli Urzędowe Poświadczenie Odbioru. Ten dokument stanowi oficjalne potwierdzenie, że Twoje rozliczenie zostało poprawnie złożone i przyjęte przez administrację skarbową. Warto go zachować wraz z pozostałą dokumentacją podatkową na wypadek ewentualnych kontroli czy pytań ze strony urzędu.

Dodatkowo, korzystając z e-PIT, masz pewność, że rozliczasz się zgodnie z aktualnymi przepisami prawa. System opiera się na danych już znanych organom podatkowym, co minimalizuje ryzyko pomyłek i usprawnia cały proces.

Do kiedy należy go wypełnić?

Deklarację PIT-39 należy złożyć w okresie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym, w którym dokonano sprzedaży nieruchomości lub praw majątkowych. W tym przypadku do końca kwietnia 2026 roku.

Jeśli jednak po złożeniu zeznania okaże się, że popełniłeś błąd lub nie ująłeś wszystkich danych, nie wszystko stracone - możesz skorzystać z prawa do korekty deklaracji. Podatnik ma aż 5 lat na poprawienie swojego rozliczenia, licząc od końca roku, w którym upłynął ustawowy termin złożenia PIT-39.

Oznacza to, że w przypadku sprzedaży nieruchomości w 2025 roku, korektę deklaracji będzie można złożyć do 30 kwietnia 2031 roku. To daje dużo czasu na ewentualne poprawki, ale najlepiej zadbać o poprawność już przy pierwszym rozliczeniu.

Jakie dane powinienem przygotować

Zanim rozpoczniesz wypełnianie deklaracji PIT-39 za 2025 rok, warto wcześniej przygotować wszystkie niezbędne dokumenty i informacje. Dzięki temu proces rozliczenia dochodów ze sprzedaży nieruchomości lub praw majątkowych przebiegnie sprawnie i bez niepotrzebnych komplikacji, takich jak stres, pomyłki czy konieczność korekty zeznania.

PIT-39 służy do wykazania przychodów uzyskanych z odpłatnego zbycia nieruchomości oraz niektórych praw majątkowych m.in. sprzedaży mieszkania, domu, działki, udziału w nieruchomości czy spółdzielczego prawa do lokalu. Obowiązek złożenia tej deklaracji pojawia się, gdy sprzedaż następuje przed upływem 5 lat od momentu nabycia lub wybudowania nieruchomości.

W związku z tym przygotowanie do złożenia PIT-39 różni się od deklaracji takich jak PIT-37 i wymaga zebrania konkretnych dokumentów potwierdzających transakcję oraz poniesione koszty.

Oto, co warto przygotować przed rozpoczęciem wypełniania PIT-39:

- Akt notarialny sprzedaży nieruchomości - to podstawowy dokument potwierdzający transakcję, zawierający m.in. datę sprzedaży, cenę, dane stron umowy oraz informacje o udziale w nieruchomości. Na jego podstawie określisz przychód ze sprzedaży.

- Dokumenty potwierdzające nabycie nieruchomości lub prawa majątkowego - niezbędne do określenia momentu nabycia (zakup, darowizna, spadek) oraz wysokości poniesionych kosztów. Mogą to być akty notarialne, postanowienia sądów, umowy darowizny lub inne dokumenty nabycia.

- Dowody poniesionych kosztów uzyskania przychodu - jeżeli poniosłeś wydatki związane z nabyciem, utrzymaniem lub ulepszeniem nieruchomości (np. opłaty notarialne, PCC, prowizje pośredników, faktury za remonty i modernizacje), warto przygotować ich potwierdzenia. Koszty te mogą obniżyć dochód do opodatkowania lub go wyzerować.

- Dokumenty potwierdzające wydatki mieszkaniowe (jeśli planujesz ulgę mieszkaniową) - jeśli chcesz skorzystać ze zwolnienia z podatku (czyli tzw. ulgi mieszkaniowej), zbierz dowody na to, że środki ze sprzedaży zostały przeznaczone na własne cele mieszkaniowe w ciągu 3 lat. Mogą to być umowy kupna innej nieruchomości, faktury za budowę domu, kredyt hipoteczny itp.

- Informacje o wcześniejszych rozliczeniach sprzedaży nieruchomości - jeśli w poprzednich latach rozliczałeś sprzedaż innego lokalu lub masz straty z wcześniejszych rozliczeń (np. nieprzyznane ulgi), warto mieć te dane pod ręką.

Dlaczego warto się przygotować?

Kompletne przygotowanie danych i dokumentów jeszcze przed rozpoczęciem wypełniania deklaracji pozwala uniknąć niepotrzebnych przerw i nerwowego poszukiwania brakujących informacji. Znacznie ułatwia to również sprawdzenie i zatwierdzenie wstępnie wypełnionego zeznania w usłudze Twój e-PIT – szybko, sprawnie i bez ryzyka błędów.

Osoba dobrze przygotowana do rozliczenia podatkowego działa z większym spokojem i pewnością. Mając wszystkie potrzebne materiały pod ręką, możesz mieć gwarancję, że Twoja deklaracja PIT-39 będzie kompletna, poprawna i złożona na czas – co przekłada się na mniejszy stres i lepszą kontrolę nad domowym budżetem.

Jak wypełnić druk PIT 39 - krok po kroku?

Choć deklaracja PIT-39 może na pierwszy rzut oka wydawać się złożona, szczególnie jeśli po raz pierwszy sprzedajesz nieruchomość, jej prawidłowe wypełnienie jest całkowicie wykonalne – wystarczy dobrze zrozumieć poszczególne sekcje formularza i przygotować wymagane dane. Poniżej znajdziesz praktyczny przewodnik, który przeprowadzi Cię przez cały proces krok po kroku.

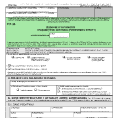

Krok 1: Dane identyfikacyjne podatnika

Na początku formularza należy uzupełnić podstawowe informacje o sobie:

- imię i nazwisko,

- numer PESEL (lub NIP – jeśli prowadzisz działalność gospodarczą),

- aktualny adres zamieszkania,

- wskazanie roku podatkowego – w tym przypadku: 2025.

Pamiętaj, że PIT-39 składa się indywidualnie, nawet jeśli sprzedana nieruchomość była współwłasnością małżonków. Każdy z małżonków rozlicza się z przychodu i kosztów przypadających na swoją część.

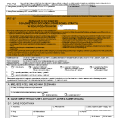

Krok 2: Wybór rodzaju zeznania

W tej części musisz zaznaczyć, czy:

- składasz deklarację pierwszy raz, czy

- jest to korekta wcześniej złożonego zeznania.

To bardzo istotne – urząd skarbowy traktuje te dwie sytuacje inaczej i inaczej przetwarza dokumenty.

Krok 3: Wprowadzenie danych o sprzedaży nieruchomości

Tutaj wpisujesz informacje dotyczące przychodu uzyskanego z odpłatnego zbycia:

- nieruchomości (domu, mieszkania, działki),

- udziałów w nieruchomościach,

- praw majątkowych (np. spółdzielczego prawa do lokalu).

Podajesz kwotę uzyskanego przychodu oraz wykazujesz koszty jego uzyskania, czyli m.in. cenę nabycia, opłaty notarialne, podatek PCC, prowizje pośredników, a także udokumentowane wydatki na remonty i ulepszenia. To właśnie ta różnica – przychód minus koszty – stanowi dochód do opodatkowania.

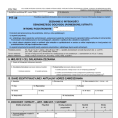

Krok 4: Obliczenie dochodu i podatku

Na tym etapie obliczasz swój dochód ze sprzedaży, czyli:

Przychód – Koszty uzyskania = Dochód

W deklaracji PIT-39 nie ma progów podatkowych ani kwoty wolnej. Cały dochód podlega opodatkowaniu stawką 19%. Jeśli nie osiągnąłeś dochodu (np. koszty przewyższają przychód) – nie płacisz podatku, ale nadal musisz złożyć deklarację.

Krok 5: Ulga mieszkaniowa – jeśli korzystasz

Jeśli pieniądze ze sprzedaży zostały przeznaczone na własne cele mieszkaniowe (np. zakup nowego lokum, budowa domu, spłata kredytu hipotecznego), możesz skorzystać z ulgi mieszkaniowej. Wówczas dochód może być całkowicie zwolniony z podatku.

Wymaga to jednak udokumentowania – musisz wskazać konkretne wydatki i złożyć oświadczenie, że środki zostaną wykorzystane na ten cel w ciągu 3 lat.

Krok 6: Wyliczenie podatku do zapłaty lub nadpłaty

Podsumuj swoje rozliczenie:

- wpisz należny podatek (jeśli występuje),

- zaznacz, czy w ciągu roku zapłaciłeś już jakiekolwiek zaliczki,

- określ, czy powstała nadpłata podatku, którą możesz odzyskać.

Jeśli przysługuje Ci zwrot – upewnij się, że podałeś aktualny numer konta bankowego, na który urząd może przelać środki.

Krok 7: Załączniki – jeśli są wymagane

W zależności od Twojej sytuacji, do PIT-39 możesz dołączyć dodatkowe formularze, np.:

- PIT/O – jeśli korzystasz z ulg (np. przekazałeś darowizny),

- PIT/ZG – jeżeli sprzedaż dotyczyła nieruchomości położonej za granicą,

- inne załączniki w przypadku bardziej złożonych sytuacji (np. PIT/2K – jeśli korzystasz z ulg inwestycyjnych).

Dla przeciętnego podatnika rozliczającego sprzedaż mieszkania w Polsce załączniki nie będą zazwyczaj potrzebne.

Krok 8: Złożenie deklaracji – najlepiej online

Najprostszym i najszybszym sposobem przekazania PIT-39 jest forma elektroniczna. Możesz to zrobić:

- przez portal e-Urząd Skarbowy – logując się przez profil zaufany, e-dowód lub bankowość elektroniczną,

- za pomocą systemu e-Deklaracje lub popularnych programów do rozliczeń.

Po wysłaniu deklaracji otrzymasz Urzędowe Poświadczenie Odbioru (UPO) – oficjalny dowód, że Twoje zeznanie zostało skutecznie złożone.

Wypełnienie PIT-39 nie musi być trudne ani stresujące. Wystarczy dobrze przygotować dokumenty, zrozumieć strukturę formularza i korzystać z nowoczesnych, elektronicznych narzędzi do rozliczeń. Dzięki temu rozliczysz sprzedaż nieruchomości szybko, poprawnie i bez wychodzenia z domu – zyskując spokój i pewność, że dopełniłeś obowiązków wobec urzędu skarbowego.

Zróbmy to online!

Złożenie deklaracji PIT-39 przez internet to jedna z najwygodniejszych i najbezpieczniejszych form rozliczenia się z urzędem skarbowym. Możesz to zrobić na różne sposoby, korzystając z narzędzi udostępnionych przez administrację skarbową lub zewnętrzne systemy do wypełniania formularzy.

- Platforma Twój e-PIT – to rozwiązanie, które znacznie upraszcza rozliczenie. Część danych w deklaracji może być wstępnie uzupełniona na podstawie informacji zgromadzonych przez urząd (np. z wcześniejszych deklaracji lub rejestrów). Po zalogowaniu możesz łatwo zweryfikować i zatwierdzić swój PIT-39.

- Darmowe i komercyjne programy do rozliczeń podatkowych – umożliwiają samodzielne wprowadzenie danych, automatyczne obliczenie należnego podatku oraz przesłanie formularza bezpośrednio do systemu e-Deklaracje lub e-Urzędu Skarbowego.

Rozliczanie się online to duża oszczędność czasu – nie musisz iść do urzędu, czekać w kolejce ani drukować formularzy. Masz także większą kontrolę nad poprawnością danych, a w przypadku nadpłaty podatku – możesz liczyć na szybszy zwrot środków na konto.

Aby złożyć deklarację elektronicznie, wejdź na oficjalny portal: www.podatki.gov.pl, wybierz zakładkę e-Urząd Skarbowy, a następnie zaloguj się np. przez profil zaufany, e-dowód lub bankowość internetową.

Następnie wybierz sposób, w jaki chciałbyś się zalogować: Login.gov.pl lub podaj swoje dane podatkowe (PESEL, NIP, kwotę przychodów).

Po zalogowaniu wybierz opcje Twój e-PIT.

Gdy masz już wszystkie dane, czas przejść do właściwego etapu – wypełnienia formularza PIT-39. W każdej sekcji wpisuj informacje zgodnie z dokumentacją potwierdzającą transakcję. Kiedy zakończysz uzupełnianie, możesz przejrzeć cały formularz, by upewnić się, że nie zawiera błędów. Po pozytywnej weryfikacji wystarczy zatwierdzić i przesłać go elektronicznie do urzędu skarbowego.

r.pr. Anna Mierzejewska - radca prawny przy Okręgowej Izbie Radców Prawnych w Warszawie. Prowadzi Kancelarię Radcy Prawnego, współpracując z zespołem składającym się z radców prawnych, adwokatów i aplikantów. Doświadczenie zawodowe zdobywała w renomowanych kancelariach prawnych, świadcząc pomoc prawną zarówno na rzecz przedsiębiorców, jak i osób fizycznych.

r.pr. Anna Mierzejewska - radca prawny przy Okręgowej Izbie Radców Prawnych w Warszawie. Prowadzi Kancelarię Radcy Prawnego, współpracując z zespołem składającym się z radców prawnych, adwokatów i aplikantów. Doświadczenie zawodowe zdobywała w renomowanych kancelariach prawnych, świadcząc pomoc prawną zarówno na rzecz przedsiębiorców, jak i osób fizycznych.