Dla osób rozliczających się z dochodów kapitałowych, formularz PIT-38 może być nowością i wzbudzać wątpliwości. Jeśli jesteś w tej grupie, nie martw się – stworzyliśmy kompleksowy i zrozumiały przewodnik, który przeprowadzi Cię przez cały proces wypełniania deklaracji. Krok po kroku wyjaśniamy, jak uzupełnić każdy element formularza, tak abyś mógł samodzielnie i bez stresu rozliczyć swoje dochody z kapitałów pieniężnych.

W artykule znajdziesz wyjaśnienia dotyczące każdego etapu wypełniania PIT-38: od danych identyfikacyjnych, przez wykazanie przychodów i kosztów, aż po obliczenie podatku i złożenie deklaracji online. Tłumaczymy także, kto dokładnie musi złożyć ten formularz i jak uniknąć najczęstszych błędów.

Jeśli inwestowałeś na giełdzie, obracałeś kryptowalutami lub sprzedałeś udziały — ten artykuł jest dla Ciebie.

Dzięki jasnym instrukcjom i praktycznym przykładom z łatwością rozliczysz swój PIT-38 – szybko, poprawnie i bez stresu. Zachęcamy do zapoznania się z całością – to Twój pierwszy krok do świadomego i pewnego rozliczenia podatku od zysków kapitałowych.

Dla kogo PIT-38?

Formularz PIT-38 składa się w przypadku uzyskania przychodów z kapitałów pieniężnych. Dotyczy to osób, które nie prowadzą działalności gospodarczej, ale osiągnęły zyski np. z inwestycji. Oto sytuacje, w których należy złożyć PIT-38:

- Sprzedaż akcji lub udziałów (np. na giełdzie).

- Zbycie papierów wartościowych, np. obligacji, certyfikatów inwestycyjnych.

- Dochody z instrumentów pochodnych (np. kontrakty terminowe).

- Sprzedaż walut wirtualnych (np. kryptowalut).

Przychody z objęcia udziałów lub akcji za wkład niepieniężny.

PIT-38 dotyczy tylko osób, które osiągnęły te dochody prywatnie, a nie w ramach działalności gospodarczej.

Jak mogę rozliczyć formularz PIT-38 online?

Rozliczenie PIT-38 może być szybkie, wygodne i bezproblemowe – wszystko dzięki usłudze Twój e-PIT dostępnej w serwisie e-Urząd Skarbowy. Nowoczesne rozwiązania pozwalają na załatwienie formalności online, bez konieczności wizyty w urzędzie skarbowym.

Nie musisz już samodzielnie wypełniać formularzy ani drukować dokumentów – system udostępnia gotową, wstępnie uzupełnioną deklarację PIT-38. Wystarczy ją sprawdzić, ewentualnie uzupełnić i zatwierdzić. To znacząca oszczędność czasu i gwarancja, że zeznanie trafi do właściwego urzędu w terminie.

Po złożeniu deklaracji drogą elektroniczną otrzymasz UPO – Urzędowe Poświadczenie Odbioru. Dokument ten stanowi oficjalne potwierdzenie poprawnego i terminowego rozliczenia, dlatego warto go zachować wraz z innymi dokumentami podatkowymi.

Wybierz nowoczesne i bezpieczne rozwiązanie – skorzystaj z e-PIT i zyskaj pewność, że Twój obowiązek podatkowy został dopełniony profesjonalnie i bez zbędnych formalności.

Do kiedy należy go wypełnić?

PIT-38 należy rozliczyć między 15 lutego a 30 kwietnia roku następującego po roku podatkowym. Po tym terminie możliwe jest złożenie korekty deklaracji – podatnik ma na to do 5 lat od końca roku, w którym upłynął termin złożenia zeznania. Oznacza to, że korektę PIT-38 za 2025 rok można złożyć najpóźniej do 30 kwietnia 2031 roku.

Jakie dane powinienem przygotować

Zanim przystąpisz do wypełniania deklaracji PIT-38 za 2025 rok, zadbaj o odpowiednie przygotowanie dokumentów i danych. Dzięki temu cały proces rozliczenia dochodów kapitałowych przebiegnie sprawnie, a Ty unikniesz niepotrzebnych błędów, poprawek i stresu.

PIT-38 dotyczy przede wszystkim dochodów osiąganych z kapitałów pieniężnych – takich jak sprzedaż papierów wartościowych, udziałów, realizacja praw z instrumentów finansowych czy przychody z funduszy kapitałowych. W związku z tym przygotowanie do złożenia tego zeznania podatkowego wygląda inaczej niż w przypadku PIT-37 i wymaga zebrania konkretnych informacji finansowych.

Oto, co warto zgromadzić przed rozpoczęciem wypełniania PIT-38:

- PIT-8C – to podstawowy dokument otrzymywany od biura maklerskiego, funduszu inwestycyjnego lub innej instytucji finansowej. Zawiera informacje o wysokości przychodów, kosztów oraz ewentualnych stratach z transakcji dokonanych w danym roku podatkowym. W przypadku korzystania z kilku instytucji, warto zadbać o komplet PIT-8C od każdej z nich.

- Dokumenty potwierdzające koszty uzyskania przychodów – jeśli nie są one wykazane w PIT-8C, a poniosłeś je samodzielnie, przygotuj potwierdzenia zakupu akcji, obligacji lub innych instrumentów finansowych, umowy, potwierdzenia przelewów oraz informacje o prowizjach maklerskich. Koszty te mogą znacząco wpłynąć na wysokość należnego podatku, dlatego warto je dokładnie udokumentować.

- Informacje o stratach z lat ubiegłych – jeśli w poprzednich latach poniosłeś stratę z tytułu odpłatnego zbycia papierów wartościowych lub udziałów, możesz ją odliczyć od dochodów osiągniętych w 2025 roku. Warto przygotować dokumentację rozliczeń za poprzednie lata, aby móc skorzystać z tego uprawnienia zgodnie z przepisami.

- Numer rachunku bankowego – jeżeli z rozliczenia wyniknie nadpłata podatku, urząd skarbowy przekaże zwrot na wskazane konto bankowe. Upewnij się, że podajesz aktualny numer rachunku, zarejestrowany w systemie e-Urząd Skarbowy.

- Dostęp do profilu zaufanego lub innego narzędzia do identyfikacji elektronicznej – składając PIT-38 przez internet, np. za pośrednictwem serwisu e-Urząd Skarbowy lub systemu e-Deklaracje, niezbędne będzie potwierdzenie tożsamości. Najwygodniej zrobić to za pomocą profilu zaufanego, bankowości elektronicznej lub e-dowodu.

Dlaczego warto się przygotować?

Zgromadzenie wszystkich niezbędnych danych i dokumentów przed rozpoczęciem wypełniania deklaracji pozwala uniknąć nerwowego przerywania pracy w celu poszukiwania informacji. Ułatwia to również weryfikację wstępnie przygotowanej deklaracji w usłudze Twój e-PIT – dzięki czemu szybko i bez błędów zatwierdzisz swoje zeznanie. Dobrze przygotowany podatnik to podatnik spokojny. Mając pod ręką wszystkie wymagane dokumenty, zyskujesz pewność, że Twoje rozliczenie PIT-38 będzie kompletne, poprawne i złożone terminowo. A to z kolei oznacza mniej stresu i większą kontrolę nad własnymi finansami.

Jak wypełnić druk PIT 38 – krok po kroku?

Rozliczenie PIT-38 może wydawać się z pozoru skomplikowane, zwłaszcza dla osób, które po raz pierwszy osiągnęły przychody z giełdy, sprzedaży papierów wartościowych czy funduszy kapitałowych. Jednak znajomość struktury formularza i kolejnych etapów pozwala szybko uporać się z obowiązkiem wobec fiskusa. Oto jak prawidłowo wypełnić PIT-38:

Krok 1: Wprowadzenie danych osobowych

Na początku formularza należy uzupełnić dane identyfikujące podatnika:

- imię i nazwisko,

- numer PESEL (lub NIP w przypadku osób prowadzących działalność gospodarczą),

- dokładny adres zamieszkania,

- wskazanie roku podatkowego – w tym przypadku: 2025.

W przypadku wspólnego rozliczenia dochodów kapitałowych (np. między małżonkami), wymagane jest także podanie danych współmałżonka. Wspólne złożenie PIT-38 jest możliwe tylko wtedy, gdy oboje małżonkowie uzyskali dochody objęte tym formularzem.

Krok 2: Określenie rodzaju deklaracji

W następnej części należy zaznaczyć, czy składasz deklarację po raz pierwszy, czy też dokonujesz jej korekty. To ważne, ponieważ wpływa na sposób przetwarzania Twojego zeznania przez urząd skarbowy.

Krok 3: Wpisanie przychodów i kosztów kapitałowych

To kluczowa część formularza PIT-38. Dotyczy dochodów osiągniętych m.in. z:

- sprzedaży akcji, obligacji, udziałów,

- realizacji instrumentów pochodnych,

- zysków z funduszy inwestycyjnych,

- prywatnego obrotu papierami wartościowymi.

Dane te znajdziesz przede wszystkim w PIT-8C, który otrzymasz od domu maklerskiego, funduszu inwestycyjnego lub innej instytucji finansowej. Jeśli poniosłeś koszty nabycia tych aktywów (np. zakup akcji, prowizje, opłaty manipulacyjne), również je wykazujesz – mają one wpływ na obniżenie dochodu do opodatkowania.

Krok 4: Obliczenie podstawy opodatkowania

Dochód uzyskany z kapitałów pieniężnych to różnica między przychodami a kosztami ich uzyskania. W PIT-38 nie stosuje się kwoty wolnej od podatku ani progów podatkowych – całość dochodu z papierów wartościowych jest opodatkowana stawką 19%.

W tej części wykazujesz także ewentualne straty z lat ubiegłych (jeśli występują), które możesz odliczyć od aktualnych dochodów z tego samego źródła.

Krok 5: Ulgi i odliczenia – tylko jeśli przysługują

PIT-38 co do zasady nie służy do wykazywania typowych ulg podatkowych, takich jak ulga prorodzinna czy internetowa – są one ujmowane w innych formularzach (np. PIT-37).

Wyjątkiem są sytuacje, gdy podatnik korzysta z ulg kapitałowych lub rozlicza np. darowizny – wtedy dołącza się załącznik PIT/O.

Warto jednak zaznaczyć: PIT-38 nie daje prawa do wspólnego rozliczenia z dzieckiem ani do stosowania większości ulg osobistych.

Krok 6: Ustalenie zobowiązania podatkowego lub nadpłaty

W tej części podsumowujesz obliczenia – wskazujesz:

- ile podatku powinieneś zapłacić,

- czy w ciągu roku pobrano jakieś zaliczki (np. przez maklera),

- czy powstała nadpłata podatku, która może zostać zwrócona.

Jeśli przysługuje Ci zwrot – upewnij się, że wpisałeś prawidłowy numer konta bankowego, na który urząd może przelać nadpłatę.

Krok 7: Załączniki – gdy wymagane

Do deklaracji PIT-38 mogą być dołączone załączniki, zależnie od Twojej sytuacji:

- PIT/O – jeśli korzystasz z ulg (np. darowizny, rehabilitacja),

- PIT/ZG – jeśli dochody kapitałowe pochodziły z zagranicy i podlegają opodatkowaniu w Polsce,

- PIT/BR, PIT/D, PIT/2K – tylko w specyficznych przypadkach, np. ulg inwestycyjnych.

Krok 8: Złożenie deklaracji – najlepiej online

Zdecydowanie najwygodniejszą formą złożenia PIT-38 jest droga elektroniczna. Możesz to zrobić:

- przez system Twój e-PIT – deklaracja często jest już częściowo wypełniona,

- za pośrednictwem e-Urzędu Skarbowego – logując się profilem zaufanym, bankowością elektroniczną lub e-dowodem,

- z pomocą programów do rozliczeń PIT.

Po przesłaniu deklaracji otrzymasz Urzędowe Poświadczenie Odbioru (UPO) – jest to dowód, że złożenie dokumentu nastąpiło skutecznie i w terminie.

Wypełnienie PIT-38 nie musi być stresujące – wystarczy wiedzieć, jak się do tego zabrać. Zgromadź dokumenty, sprawdź poprawność danych i korzystaj z elektronicznych narzędzi, które znacznie ułatwiają cały proces. Rozliczając się online, zyskujesz czas i pewność, że Twoje zeznanie trafi bezpośrednio do właściwego urzędu skarbowego.

Druk PIT-38 – rozliczenie online

Złożenie deklaracji PIT-38 drogą elektroniczną to szybki, bezpieczny i wygodny sposób na wywiązanie się z obowiązku podatkowego. Można to zrobić na kilka sposobów:

- Korzystając z usługi Twój e-PIT, gdzie większość danych – w tym informacje zawarte w PIT-11 – jest automatycznie wypełniana przez administrację skarbową, co znacząco ułatwia i przyspiesza cały proces,

- Poprzez dostępne w intrenecie programy i aplikacje do rozliczania PIT, które umożliwiają samodzielne wprowadzenie danych, wyliczenie podatku i przesłanie deklaracji bezpośrednio do właściwego urzędu.

Rozliczenie online to oszczędność czasu, brak konieczności stania w kolejkach oraz mniejsze ryzyko popełnienia błędów. Dodatkowo, umożliwia szybsze otrzymanie zwrotu ewentualnej nadpłaty.

Aby złożyć deklarację przez internet, odwiedź stronę: www.podatki.gov.pl/pit/twoj-e-pit, kliknij „e-Urząd Skarbowy” i zaloguj się wybraną metodą.

Następnie wybierz sposób, w jaki chciałbyś się zalogować: Login.gov.pl lub podaj swoje dane podatkowe (PESEL, NIP, kwotę przychodów).

Po zalogowaniu wybierz opcje Twój e-PIT.

Następnie przejdź do złożenia deklaracji PIT-38. Uzupełnij wymagane pola w formularzu, zgodnie z posiadanymi danymi. Po wprowadzeniu wszystkich informacji możesz sprawdzić podgląd wypełnionego zeznania, a następnie zatwierdzić i przesłać deklarację do urzędu skarbowego.

Jak poprawnie wypełnić PIT-38: szczegółowy opis struktury formularza i wyjaśnienie poszczególnych pól

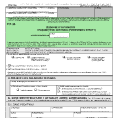

Część A. – Miejsce i cel składania zeznania

|

Pole |

Jak uzupełnić |

|

|

1 |

Identyfikator podatkowy podatnika - wpisz PESEL (jeśli jesteś osobą fizyczną, nieprowadzącą działalności gospodarczej i niezarejestrowaną jako podatnik VAT) albo NIP (jeśli prowadzisz działalność). |

|

|

5 |

Wpisz pełną nazwę urzędu skarbowego, właściwego według miejsca Twojego zamieszkania w ostatnim dniu roku podatkowego (np. 31 grudnia 2025). Jeśli nie masz miejsca zamieszkania w Polsce – według miejsca pobytu. |

|

|

6 |

|

|

|

7 |

Pole to należy wypełnić jedynie wtedy, gdy składana deklaracja PIT-38 jest korektą wcześniej złożonego zeznania. Zgodnie z przepisami Ordynacji podatkowej (art. 81), podatnik ma prawo poprawić swoje zeznanie, jeśli zauważył błąd lub pominięcie. W takim przypadku powinien zaznaczyć pole nr 1 w pozycji 7. Korekta polega na ponownym złożeniu formularza zawierającego poprawione dane. Jeśli natomiast podatnik wybierze pole nr 2 w pozycji 7, co dotyczy korekty składanej w związku z postępowaniem dotyczącym unikania opodatkowania, do deklaracji należy dołączyć pisemne wyjaśnienie z uzasadnieniem dokonanych zmian. |

Część B. – Dane indentyfikacyjne i aktualny adres zamieszkania

|

B. DANE PODATNIKA |

|

|

8-9 |

Imię i nazwisko podatnika. |

|

10 |

Data urodzenia podatnika. |

|

11 |

Kraj zamieszkania podatnika. |

|

12-19 |

Należy uzupełnić szczegółowy adres zamieszkania podatnika. |

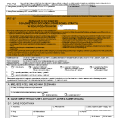

Część C. – Dochody oraz straty

|

C. DOCHODY/STRATY – ART. 30B UST. 1 USTAWY |

|

|

20 |

W tym polu należy wpisać łączną wartość przychodów, które zostały wykazane w informacji PIT-8C, część D. Zazwyczaj chodzi o przychody uzyskane ze sprzedaży papierów wartościowych, pochodnych instrumentów finansowych, udziałów w spółkach lub innych instrumentów finansowych. Informacja PIT-8C jest wystawiana przez biura maklerskie lub inne podmioty pośredniczące w obrocie kapitałowym. Kwotę tej nie należy zaokrąglać. |

|

21 |

W tym miejscu wpisujemy koszty poniesione w celu uzyskania przychodów, które zostały ujęte w PIT-8C (część D). Do takich kosztów mogą należeć np. koszty nabycia papierów wartościowych, prowizje maklerskie, opłaty transakcyjne, koszty związane z uczestnictwem w ofertach publicznych itp. To bardzo ważne pole, ponieważ obniża podstawę opodatkowania. Koszty również wykazuje się w złotych i groszach. |

|

22 |

Tutaj należy ująć przychody z kapitałów pieniężnych, które nie zostały wykazane w PIT-8C, ale które podlegają opodatkowaniu na zasadach określonych w art. 30b ust. 1 ustawy o PIT. Mogą to być np. przychody z odpłatnego zbycia udziałów w spółkach, które nie zostały obsłużone przez biuro maklerskie i nie są ujęte w PIT-8C, lub przychody uzyskane za granicą. Należy samodzielnie udokumentować i wykazać takie przychody |

|

23 |

W tym polu wpisujemy koszty poniesione w celu uzyskania przychodów wskazanych w polu 22. Takie koszty mogą obejmować np. wydatki na nabycie udziałów czy akcji, poniesione opłaty sądowe, notarialne, koszty doradztwa itp. Jeżeli podatnik uzyskał przychód np. ze sprzedaży udziałów bez pośrednictwa biura maklerskiego, musi sam określić i udokumentować poniesione koszty. |

|

24 |

To suma kwot z pól 20 i 22. W tym miejscu wykazujemy całkowity przychód z odpłatnego zbycia papierów wartościowych, udziałów, pochodnych instrumentów finansowych i innych przychodów z kapitałów pieniężnych, które podlegają opodatkowaniu na zasadach art. 30b ustawy o PIT. |

|

25 |

Tu wpisuje się sumę kosztów z pól 21 i 23. Jest to całkowita wartość kosztów uzyskania przychodów poniesionych przez podatnika w związku z wykazanymi wcześniej przychodami. Te koszty mają kluczowe znaczenie, ponieważ obniżają dochód podlegający opodatkowaniu. |

|

26 |

W tym polu wykazuje się dochód, czyli różnicę między łącznymi przychodami (pole 24) a łącznymi kosztami (pole 25). Jeżeli różnica jest dodatnia, oznacza to, że podatnik osiągnął dochód, który podlega opodatkowaniu stawką 19%. W przypadku wyniku zerowego lub ujemnego, w tym polu pozostawia się „0”. Dochód wykazuje się w złotych i groszach. |

|

27 |

Jeżeli koszty uzyskania przychodu (pole 25) przewyższają przychody (pole 24), oznacza to poniesienie straty. Wówczas różnicę wpisuje się w tym polu. Strata ta może być odliczona od dochodów w kolejnych latach (zgodnie z obowiązującymi przepisami, do 50% rocznie przez maksymalnie 5 lat). Jeśli dochód jest wyższy lub równy kosztom, pole pozostaje puste. |

Część E. – Dochody i koszty

Część E. – Dochody i koszty

r.pr. Anna Mierzejewska – radca prawny przy Okręgowej Izbie Radców Prawnych w Warszawie. Prowadzi Kancelarię Radcy Prawnego, współpracując z zespołem składającym się z radców prawnych, adwokatów i aplikantów. Doświadczenie zawodowe zdobywała w renomowanych kancelariach prawnych, świadcząc pomoc prawną zarówno na rzecz przedsiębiorców, jak i osób fizycznych.

r.pr. Anna Mierzejewska – radca prawny przy Okręgowej Izbie Radców Prawnych w Warszawie. Prowadzi Kancelarię Radcy Prawnego, współpracując z zespołem składającym się z radców prawnych, adwokatów i aplikantów. Doświadczenie zawodowe zdobywała w renomowanych kancelariach prawnych, świadcząc pomoc prawną zarówno na rzecz przedsiębiorców, jak i osób fizycznych.